前幾頁我們提到“長期被忽視�����、誤解或受冷落”是價格落到不尋常低水平的第二個原因�����。一個好的例子是北太平洋公司的股票,它在1946年至1947年間從36美元降到13.5美元���。在第12章中,將表明北太平洋公司1947年每股盈利10美元。它的股價大部分是被它的1美元的紅利抑制了,它的被忽視還因為它大部分收益為鐵路特殊的記賬方法隱蔽了�。

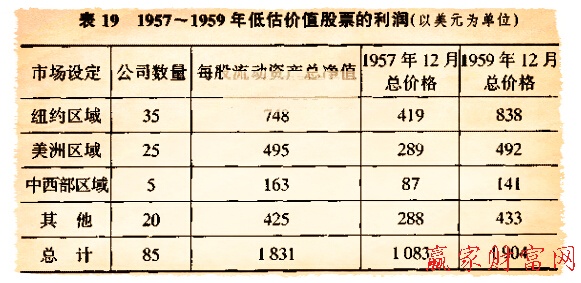

這類能夠非常容易鑒定的廉價股,是一種出售價比其所代表的公司凈流動資本少的普通股,在扣除所有重要債務(wù)之后,它意味著購買者根本不用為建筑、機器等固定資產(chǎn)或任何也許存在的高商譽進(jìn)行支付���。幾乎沒有公司能證明哪種做法比運用較少資本進(jìn)行管理更有價值,雖然也許能發(fā)現(xiàn)零散的例子��。令人驚異的是,那么多的企業(yè)具有在市場上被評價為廉價的根據(jù)。1957年發(fā)表的材料表明,當(dāng)時市場平均價格水平不低,例如普通股在150美元�。表19概述了1957年12月購買的結(jié)果,表上85家公司的每種股票都來自“標(biāo)準(zhǔn).普爾每月股票指導(dǎo)“,持有2年。

巧合的是,兩年中每組在每股流動資產(chǎn)總凈值上都提高了���。這一期間全部持有的證券有75%賺錢,相反標(biāo)準(zhǔn).普爾的425種工業(yè)股賺錢的是50%����。更值得注意的是,沒有一種股票發(fā)生重大損失,7種大約持平,78種有相當(dāng)多的利益���。

這類建立在各種基準(zhǔn)上的投資選擇,在1957年以前許多年都是被看好的�����?����;蛟S能斷言它構(gòu)成了一種可信賴的測定盈利和低價時獲利的方法����。不幸的是,從1964年開始,這個比例受到極大限制。此時,仍在其流動資本價值以下賣出的某些股票一直被報告虧損,盡管還存在普遍的繁榮(例如Publicker工業(yè)股)�。投資者通常不買進(jìn)這種具有負(fù)面收益形象的股票,甚至認(rèn)為它還會高速地下跌,除非有某種特別好的理由,預(yù)期未來形勢逆轉(zhuǎn),或被另一家公司接管。在后一種情況下,他應(yīng)能完全確信至少能獲取與股價相等的流通資產(chǎn)凈值�。

現(xiàn)在來討論一下中等公司廉價股模式。我對中等公司的定義為:它是一個比較重要的工業(yè)部門但不是領(lǐng)頭的公司��。例如,它通常在有關(guān)的領(lǐng)域是較小的公司,但也許在不重要的行業(yè)中與領(lǐng)頭的公司起一樣的作用�����。除此之外,任何擁有成長股的公司通常都不被考慮為“中等”�。

1920年大牛市中,一些幾乎無名氣但有相當(dāng)規(guī)模的股票在工業(yè)領(lǐng)頭股和其他行業(yè)股票中脫穎而出。公司感覺到一個中等規(guī)模的公司有足夠的力量來應(yīng)付暴風(fēng)雨天氣,并且比大規(guī)模的公司更有機會獲取驚人的擴(kuò)展����。但是在1931年至1933年的蕭條中,在規(guī)模上或天生具有穩(wěn)定性方面排在前列的公司受到了特別嚴(yán)重的打擊�����。作為經(jīng)驗的總結(jié),投資者在工業(yè)領(lǐng)導(dǎo)股和大多數(shù)時間里不被關(guān)心的普通中等公司之間作出了斷然的選擇����。這意味著投資者通常在后者價格相對低于其收益和資產(chǎn)時賣出,也意味著在將來許多情況下,該股價格的下降將使它進(jìn)入廉價股的行列����。

當(dāng)投資者舍棄中等公司股票時,就使它們的賣價達(dá)到相當(dāng)?shù)偷某潭取K麄儔旱土艘环N信用,害怕這樣的公司將面對暗淡的前景�。事實上,至少在潛意識上,他們預(yù)計到,任何價值對于它們都顯得太高了,因為它們將趨于消亡,就像1929年“藍(lán)色切片”理論指南所說,它們不應(yīng)有太高的價格,它們的將來是不可預(yù)測的。這些觀點被張揚并且產(chǎn)生了嚴(yán)重的投資錯誤�����。實際上,典型的中等規(guī)模公司是比一般私人企業(yè)大的公司�。說不出這樣的公司在遭遇了經(jīng)濟(jì)周期的影響后,全部收益尚不足投入的資本而能繼續(xù)運作的理由�。

這種簡單的批評說明,對于中等公司股票市場情況的反映是不切實際的,并因此造成多數(shù)時間里低估其價值的無數(shù)例子。戰(zhàn)時和戰(zhàn)后的繁榮對較小的公司比較大的公司更有益,因為這是賣方的競爭暫時停止,較小的公司擴(kuò)大銷售,可實現(xiàn)更多的利潤�。如到1946年,與戰(zhàn)前比較,市場形勢完全被顛倒過來。道.瓊斯工業(yè)平均指數(shù)中的領(lǐng)頭股從1938年末到1946年僅提高40%,標(biāo)準(zhǔn).普爾指數(shù)中的低價股同期迅速上升不少于280%���。投機者和許多有個性的投資者(在股市有名的短期炒作的人)渴望買進(jìn)夸張價格下不重要公司的新舊股票��。釧擺明顯擺到對面的位置���。先前最大部分的中等公司的股票,現(xiàn)在恰好成為最大量過熱的和高估價格的例子�。1962年,這個現(xiàn)象從不同的方面被重現(xiàn)——重點投資在比中等公司少的小公司新提供的股票上�。

如果中等公司股票的一般趨勢是低估,投資者通過這種趨勢怎樣才有希望獲利呢?對這個問題的回答有些復(fù)雜���。購買廉價的中等公司股票,其利潤因各種方法產(chǎn)生:(1)收到的股利率�。(2)相對購買價格并最終影響價格的再投資的可觀收益,在5——7年中,在良好的上等股票中,這些利益能積累得相當(dāng)大�����。(3)牛市對廉價股通常是最慷慨的,它將把典型的廉價股至少提高到一個適合的價格水平���。(4)即使在相對平凡的市場中,持續(xù)的價格調(diào)整過程仍在進(jìn)行,此時,中等公司的被低估的股價也許至少升到它們典型的一般的安全水平����。(5)許多情況下,由于令人失望的收益記錄所造成的特別因素,可能因新狀態(tài)的出現(xiàn),或因采取新的政策,或因一個管理的機會而被修改�����。

廉價證券包括債券和相對于它們內(nèi)在價值低價出售的優(yōu)先股。說每一個低價證券都是廉價的, 這完全不真實���。無疑,業(yè)余的投資者應(yīng)接受勸告完全避開這些不真實的廉價股,因為它們?nèi)菀邹D(zhuǎn)換成原本的價格��。在這個領(lǐng)域,一種潛在的市場蕭條的趨勢被夸張了�;因此,這一類證券作為一個整體,對于人們進(jìn)行認(rèn)真的有勇氣的分析,提供了一個特別有益的刺激����。在這一領(lǐng)域,在1948年結(jié)束后的10年里,10億元未近期兌現(xiàn)的鐵路債券呈現(xiàn)出許多驚人的機會,這樣的機會自那里起已經(jīng)很少了。

經(jīng)營性網(wǎng)站備案信息

經(jīng)營性網(wǎng)站備案信息

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網(wǎng)絡(luò)

河南網(wǎng)絡(luò)

網(wǎng)絡(luò) 110

網(wǎng)絡(luò) 110