可轉(zhuǎn)換債券

這種債券被斷言對(duì)投資者和發(fā)行公司都特別有利。投資者得到一個(gè)債券或優(yōu)先股的較多的保護(hù),加上分享普通股價(jià)值任何大幅上升的機(jī)會(huì)�����;發(fā)行者能夠以適當(dāng)?shù)睦⒑蛢?yōu)先股股息的成本來(lái)增加資本,并且如果所期望的繁榮得以實(shí)現(xiàn),發(fā)行者就可以將其轉(zhuǎn)換成為普通股而免去優(yōu)先股責(zé)。因而,計(jì)價(jià)的雙方將會(huì)相處得很好�。

顯然,前面的章節(jié)有點(diǎn)夸大了情形,因?yàn)槟悴豢赡芸恳粋€(gè)機(jī)智的計(jì)劃得到出一個(gè)對(duì)雙方都更好的交易。在轉(zhuǎn)換權(quán)的交易中,投資者通常放棄質(zhì)量或收益,或?qū)煞矫娑贾匾哪承〇|西��。相反,如果由于可轉(zhuǎn)換性,公司以更低的成本得到它的貨幣,那么它就正在減少普通股持有者對(duì)未來(lái)增長(zhǎng)所要求的回報(bào)部分����。在這個(gè)主題上,產(chǎn)生了一系列贊成與反對(duì)的狡辯�。得到的最安全的結(jié)論是,可轉(zhuǎn)換債券與任何其他形式的債券一樣,以自身的形式,保證其既不誘人也非不誘人�����。問(wèn)題將完全依賴于圍繞著單獨(dú)證券的事實(shí)���。

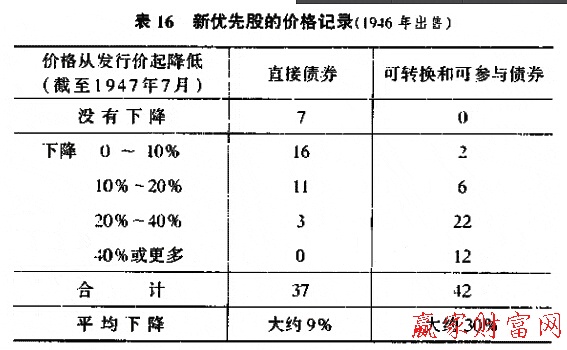

然而,我們確實(shí)知道,在1945年至1946年流通的典型的可轉(zhuǎn)換債券已被證明是不誘人的。事實(shí)上,整個(gè)該組的市場(chǎng)行為已被證明比那些不具備可轉(zhuǎn)換特征的優(yōu)先股更令人失望����。表16將刻畫(huà)出這種情景。

從這些數(shù)據(jù)得出的結(jié)論并不是說(shuō),可轉(zhuǎn)換債券本身比非轉(zhuǎn)換債券和直接債券更不誘人,其他的方面是相同的,而對(duì)立是真實(shí)的�。但我們也清楚地看到,其他的方面在實(shí)際中并不相同,并且附加的可轉(zhuǎn)換權(quán)利經(jīng)常——或許一般地——暴露出這種證券缺乏真正的投資質(zhì)量。

當(dāng)然,真實(shí)的情況是,可轉(zhuǎn)換優(yōu)先股比同一公司的普通股更安全,即它最終損失本金的風(fēng)險(xiǎn)更小,因此,那些購(gòu)買(mǎi)了新的可轉(zhuǎn)換證券以取代相應(yīng)的普通股的人,其行為在某種程度上是符合邏輯的�����。在大我數(shù)情況下,普通股并不是以一個(gè)規(guī)定的價(jià)格開(kāi)始,因此這時(shí)購(gòu)買(mǎi)是不明智的,且可轉(zhuǎn)換優(yōu)先股所作的替代并不能充分改善這種情形�。更進(jìn)一步,大量的可轉(zhuǎn)換債券是被那些對(duì)普通股沒(méi)有特別興趣和信心的投資者所購(gòu)買(mǎi),他們從來(lái)沒(méi)有想過(guò)在當(dāng)時(shí)購(gòu)買(mǎi)普通股,但他們被似乎是優(yōu)先權(quán)加上接近市場(chǎng)的可轉(zhuǎn)換權(quán)的理想組合所誘惑。在許多情況下,這個(gè)組合運(yùn)行良好,但統(tǒng)計(jì)似乎表明它更可能是一個(gè)陷阱���。

與可轉(zhuǎn)換債券相聯(lián)系,存在著一個(gè)大多數(shù)投資者難以認(rèn)識(shí)的特別問(wèn)題,即當(dāng)利潤(rùn)出現(xiàn)時(shí),它也同時(shí)帶來(lái)一個(gè)進(jìn)退兩難的困境�。持有者是否應(yīng)該在稍微上升一點(diǎn)就賣(mài)出?他是否應(yīng)該持有以等待更大的上升��?如果債券被收兌——當(dāng)普通股已經(jīng)有相當(dāng)大的上升時(shí),這種情況經(jīng)常發(fā)生——他是否應(yīng)該賣(mài)出或轉(zhuǎn)換成為普通股并且保留它呢����?

經(jīng)營(yíng)性網(wǎng)站備案信息

經(jīng)營(yíng)性網(wǎng)站備案信息

中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

本站帶寬由

本站帶寬由

河南網(wǎng)絡(luò)

河南網(wǎng)絡(luò)

網(wǎng)絡(luò) 110

網(wǎng)絡(luò) 110

下載;")